資産運用ノート

資産運用ノート

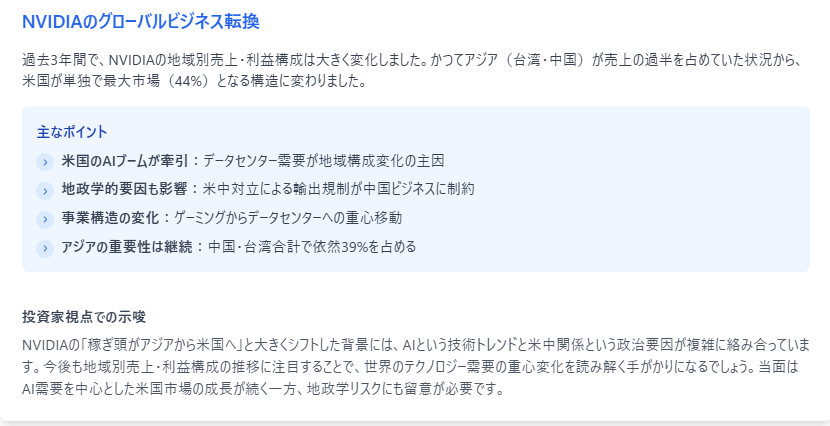

近年AIブームの中心にいる米半導体企業nVidia(エヌビディア)は、世界各国で事業を展開しており、その売上や利益がどの国・地域から生み出されているかも大きく変化しています。

本記事では、過去3年間におけるnVidiaの国別の売上構成比と利益構成比の推移を、最新の決算データに基づいて分析します。各市場の特徴や業界動向、競合状況を踏まえ、売上・利益構成の背景にある要因を一般向けにわかりやすく解説します。

また、nVidiaの主要事業分野(ゲーミング、データセンター、プロフェッショナルビジュアライゼーション、車載向けAIなど)が各国市場に与える影響や、過去3年間で大きな変動があった地域について詳しく見ていきます。

さらに、市場戦略や地政学リスク・規制・需要動向など外部要因が業績に与えた影響も評価し、データ表を交えて視覚的に説明します。

国別売上・利益構成比:過去3年間の全体概要

まず、nVidiaの国・地域別の売上高構成比がどのように推移してきたかを確認しましょう。以下の表は、2021~2023年度(各年度は前年の2月~当年1月までの会計年度)における主要な国・地域の売上高と全体に占める割合を示したものです。各数値は概算の億ドル(USD)表示です。

| 地域(国) | 2021年 売上高 | 構成比 | 2022年 売上高 | 構成比 | 2023年 売上高 | 構成比 |

|---|---|---|---|---|---|---|

| 米国 | 約32億ドル | 19% | 約43億ドル | 16% | 約83億ドル | 31% |

| 台湾 | 約45億ドル | 27% | 約85億ドル | 32% | 約70億ドル | 26% |

| 中国(香港含む) | 約39億ドル | 23% | 約71億ドル | 26% | 約58億ドル | 22% |

| その他の国・地域 | 約50億ドル | 30% | 約69億ドル | 26% | 約59億ドル | 22% |

| 合計 | 約167億ドル | 100% | 約269億ドル | 100% | 約270億ドル | 100% |

※nVidiaの会計年度は毎年1月末に終了します(例えば2023年1月終了分を2023年度と表記)。上表の2021~2023年はそれぞれ2021年1月末まで、2022年1月末まで、2023年1月末までの年度業績です。

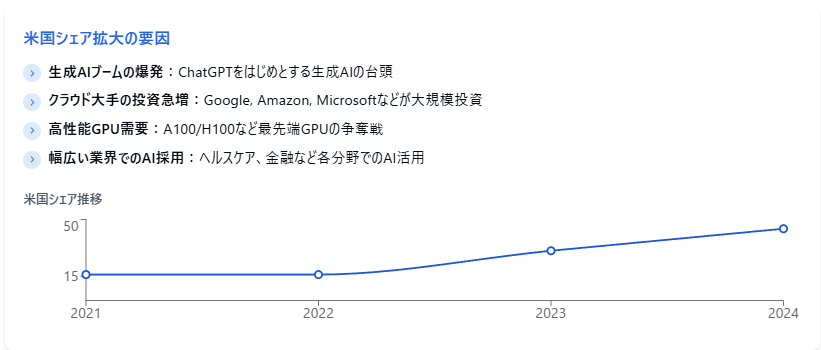

上記データから、2021~2023年にかけて地域別構成が大きく変化していることが分かります。2021年は台湾が売上の約27%(約45億ドル)を占め最大で、次いで中国(香港含む)が約23%、米国は約19%に留まっていました。しかし2022年になると、台湾のシェアが約32%とさらに伸びる一方で米国は16%程度にとどまり、アジア(台湾・中国)からの売上が過半を占めました。ところが最新の2023年には米国が約31%と最大シェアとなり、台湾25.9%、中国21.5%とアジア勢の比重が低下しています。

つまり2022年を境に、nVidiaの売上構成の重心がアジアから米国へ移った形です。この変化は後述するように、製品需要の構造変化や地政学的要因によるものです。

さらに最新の2024年度(2024年1月終了)の状況を見てみると、その傾向が一段と鮮明です。米国の売上は全体の約44.3%に達し、台湾は22%、中国17%と合計しても39%に留まります。米国が単独で全売上の約4割強を占め、中国と台湾を合わせたアジア合計(約39%)を上回るまでに至りました。米国の売上構成比は2023年度の30.7%から急伸し、過去3年で見ると米国比率は約16%(FY2022)→30.7%(FY2023)→44.3%(FY2024)と大幅増加しています。一方、中国は同期間に約26%→21.5%→17%と低下しました(2022年度は約26%、2024年度は17%)。このように売上の地域構成はわずか数年で劇的に変化しています。

では、各地域からの「利益」構成比はどうでしょうか。nVidiaは地域別の利益(営業利益や純利益)の内訳を公式には公表していません。しかし、売上構成比の変化に伴い、利益の源泉となる地域も大きく動いたと考えられます。一般に、高性能データセンター向けGPUなど付加価値の高い製品は利益率も高く、ゲーミング向け製品は比較的利益率が抑えられる傾向があります。そのため、AI需要が集中する米国市場の比重拡大は、そのままnVidia全体の利益構成における米国寄与を高めたと推察できます。実際、2024年度に米国外からの売上は全体の56%でしたが(米国が44%)、その多くは中低性能版製品が中心の中国を除けば高収益案件であり、米国市場が利益の過半を稼ぐ構造になっていると考えられます。

一方、中国市場の規制強化や需要減速により同国の売上シェア低下は、nVidiaにとって利益源の一部を失ったことを意味します。ただし、後述するように米国での急成長がそれを補って余りある状況です。次章以降では、各国市場ごとの特徴やセグメント動向を掘り下げ、こうした売上・利益構成の変化が起きた背景を探ります。

地域別市場の特徴と業績への影響

次に、国・地域ごとに市場環境やnVidia製品需要の特徴、競合動向を見ていきましょう。それぞれの市場がnVidiaの売上・利益構成に与える影響について整理します。

米国市場:AI需要が牽引する最大の稼ぎ頭

米国は直近数年でnVidiaの売上における最大市場へと急成長しました。2023年度以降、米国売上が突出して増加した背景には、主にデータセンター向けGPU需要の爆発的拡大があります。米国のテクノロジー企業やクラウド事業者(例:Google、Amazon、Microsoftなど)はAI研究やサービスに巨額投資をしており、それを支えるnVidiaのGPU(A100やH100など)は争奪戦となっています。以下に米国市場の特徴をポイントでまとめます。

市場特性

IT・インターネット産業が集積する米国では、クラウドやAI用途など最先端のコンピューティング需要が非常に旺盛です。2023年には生成AI(ChatGPTなど)のブームで国内のデータセンター投資が一気に加速し、nVidiaのAI向けGPUが大量導入されました。ヘルスケアや金融など幅広い業界でもAI活用が進み、高性能GPU需要が垂直上昇しました。

業界動向

米国ではゲーミング用途も一定の市場規模がありますが、近年の売上拡大を牽引したのはデータセンター向け(AI・クラウド向け)事業です。実際、nVidiaのデータセンター事業売上は2021年度の約66億ドルから2023年度には150億ドル規模へと倍増しています。2024年度にはさらに前年比+225%という驚異的成長を米国市場で記録しており、この急成長が全社の売上・利益を押し上げました。自動車向けAI事業も将来性は大きいものの、米国ではまだ売上への寄与は限定的です(後述)。

競合状況

米国市場におけるnVidiaの直接競合は限定的です。GPU分野ではAMDがゲーミング・データセンターともに競合製品を提供していますが、市場シェアではnVidiaが大きくリードしています(特にAI用GPUでは事実上の寡占状態)。またGoogleのTPUのように特定企業が自社開発するチップもありますが、汎用に市場提供されるものではないためnVidiaのビジネスを大きく揺るがすには至っていません。米国政府による支援もあり、国内ではnVidia製品の採用が引き続き強固です。

売上・利益への影響

米国市場の急成長により、nVidiaの稼ぎの中心が米国に移行しました。2024年度には売上の44%強が米国からもたらされ、この高付加価値なビジネスが利益面でも主柱となっています。特にデータセンターGPUは利益率も高いため、米国の売上比率拡大は利益構成比ではそれ以上の寄与となっていると考えられます。米国市場は今後もAI需要拡大が見込まれるため、nVidiaにとって最大の成長エンジンと言えます。

中国市場:規制と需要変化による減速

中国は一時nVidiaの売上の4分の1以上を占める重要市場でしたが、直近では成長が鈍化し構成比も低下しています。その背景には、米中貿易摩擦に伴う先端半導体規制や、中国国内の需要構造変化が影響しています。中国政府によるゲーム産業規制や、自前の半導体育成政策も市場環境を変えつつあります。

市場特性

中国は世界有数のゲーミング市場であり、PCゲームやeスポーツ人口が多く、高性能GPU搭載グラフィックスボードの需要が伝統的に大きい地域です。また仮想通貨マイニングもかつて盛んで、2019~2021年頃にはEthereumマイニング用途で大量のGPU需要が発生しました。しかし2021年に中国政府が暗号資産マイニングを禁止したことで、この特殊需要は一服しました。さらに青少年のゲーム利用時間規制など政府の介入により、ゲーム市場全体の伸びも抑制されています。一方で、中国のIT企業(BAT:百度・阿里巴巴・騰訊など)はAI・クラウドサービスを展開しており、データセンター向けGPU需要も潜在的に大きい市場です。

業界動向

2021~2022年頃まで、中国向けのnVidia製品売上は好調でした。特にゲーミングGPU「GeForce RTX」シリーズは中国でも人気が高く、この時期nVidia全社のゲーム事業が大きく伸びたことが中国売上比率の高さに表れています(2022年度、中国+香港は約26%を占めた)。しかし2022年後半以降、アメリカ政府が最先端GPUの中国輸出を規制し始めたことが転機となりました。A100やH100といったAI向けGPUは事実上中国への無制限販売が困難になり、nVidiaは性能を意図的に抑えた代替製品(A800やH800)で対応しています。それでも供給制約がある中、中国企業はこれら入手可能なGPUを確保しつつ、自国での半導体開発にも力を入れ始めています。この結果、中国でのデータセンター向け売上の伸びは米国ほど加速せず、相対的な構成比低下につながりました。また2022年は世界的なPC需要調整局面もあり、中国のゲーム用GPU需要も落ち着いたことで前年から売上が減少しています。

競合状況

中国市場では、nVidia製品の競合として中国国内企業製GPUの存在感が少しずつ増しています。例えば華為技術(Huawei)や寒武紀科技(Cambricon)、景麒(Biren)といった企業がAIチップやGPUを開発中で、一部は国内データセンターで採用が検討されています。ただし2023年時点では性能面でnVidiaの最新GPUに迫るものは少なく、ハイエンド市場では依然nVidiaが圧倒しています。またゲーム向けGPU市場でも、実質的な競合はAMD製GPU程度であり、中国メーカーがすぐに置き換える状況ではありません。もっとも、米国製品の調達制限が続く場合、中国政府の後押しで国産GPU開発が加速し将来的な競争が激化する可能性はあります。

売上・利益への影響

中国市場の比重低下は、nVidiaにとって一時的な逆風でした。2024年度、中国からの売上は全体の17%に留まり、2年前の26%から大きく縮小しています。これは米国市場の成長が際立ったことによる相対的な低下であり、中国向け売上自体も絶対額では増えてはいるものの伸び率が低かったためです。利益面では、高性能品の輸出制限によって得られたであろう収益機会を逃している部分があります。実際nVidiaは、最新の輸出規制によって今後数億ドル規模の売上が失われる可能性に言及しています。それでも現在のところ、米国その他の市場での爆発的需要が中国減速分を補う状況にあり、2023年度以降の業績全体には大きな打撃とはなっていません。しかし地政学リスクは高まっており、中国市場から得られる利益の不確実性は増しています。

台湾市場:サプライチェーン拠点としての特殊な位置付け

台湾はnVidiaの売上構成において興味深い存在です。売上全体に占める割合が2021~2022年にかけて最大だったように、台湾はnVidiaにとって重要な「売上計上先」となっています。これは、台湾そのものの消費市場規模というより、ハイテク製造拠点・流通拠点としての役割が大きいためです。

市場特性

台湾には世界的なPC・電子機器メーカーや部品メーカーが集積しています。nVidiaのGPUを搭載したグラフィックボードの多くは、台湾企業(ASUS、MSI、Foxconnなど)によって製造・流通されます。そのため、最終需要が他国にある場合でも、製品の出荷先(請求先)が台湾になるケースが多々あります。例えば、ゲーミング向けGPUが世界中で売れる際、その半製品チップを台湾のメーカーに売り渡して組み立てられる、という形で台湾向け売上に計上されるのです。したがって台湾の売上高は、グローバル需要の反映という側面があります。

業界動向

2021~2022年に台湾比率が非常に高かったのは、世界的にPC・ゲーム需要が旺盛でGPUが大量出荷されたためです。コロナ禍の在宅需要や仮想通貨ブームで、GeForce等の需要が膨れ上がり、その供給元として台湾への出荷が急増しました。2022年度には台湾向け売上が約85億ドルと全地域中トップに達しました。しかし2023年度には需要一巡や暗号資産の低迷で、台湾向けの出荷が減少(約70億ドルに減少)しています。これは実質的には世界市場でのゲーミングGPU需要が落ち着いたことを意味します。一方、データセンター用GPUについては台湾企業が組み立てを担うケースもありますが、主要顧客(クラウド企業)は米国や他国に所在するため、直接米国売上に計上される場合も多く、台湾経由は相対的に少ないようです。

競合状況

台湾国内で見た場合、最終消費者向けにはnVidiaと競合する現地企業はありません。むしろ台湾はnVidiaのパートナー企業が集中するエコシステム拠点です。強いて言えば、台湾企業はAMDのGPUも取り扱うため、どちらのメーカーの製品が多く出荷されるかという点で競合の影響があります。しかし近年の傾向ではnVidia製GPUの需要が圧倒的に高く、台湾の受託生産の現場もnVidia製品をフル稼働で供給する状況でした。

売上・利益への影響

台湾はnVidiaのサプライチェーン上の要衝として、高水準の売上計上がなされてきました。2022年度に全体の約32%を台湾が占めた後、2023年度には約26%に低下しました。この低下は必ずしも台湾ビジネスの弱体化ではなく、世界的な需要変動の反映と言えます。すなわち、ゲーミング用途の利益貢献が落ち着いたため台湾経由の利益も減少した一方、データセンター向けなど他地域経由の利益が増えたという構図です。台湾自体の地政学リスク(例えば台海情勢によるサプライチェーン寸断の懸念)は、nVidiaにとって潜在的な大きなリスク要因ですが、売上構成比の変動要因としては需要側の影響が主でした。

その他の地域:欧州・その他アジア市場の動向

上記以外の「その他の国・地域」には、主に欧州(ヨーロッパ)諸国やその他のアジア太平洋地域(日本、韓国、東南アジア等)が含まれます。nVidiaは2022年度以降、欧州とその他アジアを個別には開示せず「その他」にまとめていますが、2021年度時点では欧州が約11億ドル(全体の6.7%)、その他アジア太平洋が約31億ドル(18.6%)という内訳でした。欧州は構成比にして一桁台後半と比較的小さいものの、自動車産業や研究機関などの需要が特徴的です。その他アジアには日本や韓国といった技術先進国が含まれ、こちらも一定の売上を占めています。

欧州市場

欧州では自動車産業向けや科学技術計算(HPC)向けの需要が目立ちます。ドイツをはじめとする自動車大手は、自動運転や車載AIにnVidiaのプラットフォームを採用する動きを見せています(例:メルセデス・ベンツはnVidiaのSoCを高級車に搭載予定)。また、欧州の大学・研究所や気象機関などはスーパーコンピュータ用途でnVidia GPUを導入しており、こうした産業・公共分野での活用が売上に貢献しています。ただし欧州全体の経済規模に比して、PCゲーム市場規模は米中ほど大きくなく、売上構成比は一桁台に留まっています。

日本・その他アジア市場

日本や韓国もまたnVidiaにとって重要な市場です。日本はゲーム・アニメ文化が強く、ハイエンドPCやワークステーション需要が根強いことからプロ向けGPU「Quadro(現RTX Aシリーズ)」なども含めたビジュアライゼーション分野での採用があります。加えて、自動車メーカー各社(トヨタやホンダなど)は自動運転研究でnVidia技術を活用しています。韓国はeスポーツが盛んでゲーミングGPU需要が高く、またサムスンや現代といった大手もAI研究を行うためデータセンターGPU需要があります。東南アジアやインドは今後成長が期待される市場です。こうしたその他アジア太平洋諸国は合計するとnVidia売上の15~20%程度を占めており、安定した成長傾向にあります。

競合状況

欧州では自動車向けの競合としてMobileye(インテル傘下)やQualcommなどがあり、自動運転用チップ市場でしのぎを削っています。しかしnVidiaはソフトウェアプラットフォーム(CUDAやDrive OS)の強みもあって存在感を保っています。日本やその他アジアでは、ゲーミングGPU分野でAMDが一定のシェアを持つものの、総じてnVidia優位です。各国政府の産業政策上も、これら地域では米国nVidia製品への明確な規制はなく、基本的に自由競争の市場となっています。

売上・利益への影響

その他の地域は一国ごとの規模は小さいものの、全体として無視できない売上・利益をもたらす土台です。特に欧州や日本は安定需要があり、米中のような急伸・急落は少なく着実に貢献しています。2021年時点で欧州+その他アジアで全体の約25%を占めていた売上は、2023年には「その他の国」として22%程度となりました。これは相対的に米国が伸びたための比率低下ですが、実額では伸びている可能性が高いです(2021→2022年で「その他」は50億→69億ドルに増加)。利益面でも、欧米日本の顧客は高価格製品を安定購入する傾向があり、nVidiaに堅実な利益をもたらしています。今後もこれら地域は緩やかながら成長を続け、全社業績を支える下地となるでしょう。

主要事業分野別に見た市場への影響

nVidiaの事業は大きく分けてゲーミング、データセンター、プロフェッショナルビジュアライゼーション(プロ向けグラフィックス)、自動車向けAI(オートモーティブ)、そしてかつてはOEM・その他といった区分があります。それぞれの分野が各国市場に与える影響について整理します。

ゲーミング分野

PCゲーム向けGPU(GeForceシリーズ)が中心です。2020~2021年にかけてコロナ禍の巣ごもり需要やeスポーツの盛り上がりで世界的に売上が伸び、特にアジア(中国・東アジア)や北米で大きく貢献しました。2022年にはゲーミング分野の年間売上が124.6億ドルに達し過去最高となりました。しかし2023年には半導体不足の解消や暗号通貨ブームの終焉、次世代製品発売待ちなどから需要が一巡し、売上は90.7億ドルと27%減少しています。この変動は台湾経由の出荷増減や中国市場の盛衰に直結し、地域構成比にも影響しました。ゲーミング需要は今後も一定の底堅さがありますが、近年のnVidia全体の成長に占める寄与は相対的に小さくなっています。

データセンター分野

AIやクラウドサービス向けのGPU・計算プラットフォームからなる、現在nVidiaで最大の事業です。2010年代後半よりAIブームに乗って急成長し、2023年度には年間150.0億ドルと全売上の過半を占めました。この分野の売上は主に米国を中心とした先進国から生まれており、とりわけ2023~2024年にかけて米国大型顧客による購入が爆発的に増えました。中国でも需要はありますが、米国の輸出規制で制約があるため成長が抑えられています。データセンター分野は利益率も高く、ここでの成功が米国市場の比重増大と利益拡大につながりました。各国政府や企業がAI投資を競う状況下、米欧日などで今後も需要が伸びる見込みです。

プロフェッショナルビジュアライゼーション分野

クリエイターや設計者向けのプロ用GPU(Quadro/RTX Aシリーズ)や仮想化ソリューションが含まれます。売上規模は2023年度で15.4億ドル程度と全体の5%強ですが、主要顧客は北米や欧州、日本などの企業・研究機関です。例えば映画制作や3DCG開発、市場分析(金融機関のトレーディング向け高速描画)など専門用途で使われ、nVidiaのブランド力が高い分野です。市場全体が大きく急変することは少ないですが、経済状況による設備投資抑制の影響は受けます。2023年は景気減速の影響で前年度比売上減となりました。各国とも必要な企業は投資を続けるため、安定収益源として機能しています。

自動車向けAI(オートモーティブ)分野

自動運転車や高度運転支援システム向けのAIコンピューティングプラットフォーム(NVIDIA DRIVE)が中心です。現時点での売上規模はまだ小さく、2023年度で9.03億ドル(全体の3%程度)ですが、前年比+60%と高成長しています。地域的には、米国の新興自動車企業(Tesla以外のスタートアップ等)や、中国のEVメーカー(NIOやXpengなど)、欧州の自動車大手との提携が進んでおり、売上もそれら地域から生まれています。例えば中国の新興EVではNVIDIA DRIVEプラットフォーム採用例があり、中国市場にも関連が深い分野です。ただし自動車業界は開発サイクルが長いため、売上反映に時間がかかります。今後各国で自動運転技術が普及すれば、この分野の地域別売上も大きく伸び、欧米中それぞれの利益構成にも影響してくるでしょう。

OEM・その他

ゲーム機向けSoC(任天堂Switch向けのTegra X1など)や、仮想通貨マイニング専用チップ(CMPシリーズ)などが含まれていたカテゴリーです。2023年度は4.55億ドルと全体比わずか1.7%ほどでした。Switch向けなどは主に日本の任天堂が顧客であり、日本経由の売上要素になります。仮想通貨マイニング向けはブーム時に中国などで需要がありましたが現在は縮小しました。今後特定大型案件があれば一時的に増減する可能性はありますが、地域構成に与える影響は限定的と考えられます。

過去3年間で顕著だった地域構成の変動

前章までで見てきたように、過去3年間でnVidiaの売上・利益の地理的構成は大きく変化しました。特に米国・中国・台湾の三者間でシェアの入れ替わりが起きています。ここでは主要地域の構成比変動を改めて整理し、背後にある要因を簡潔にまとめます。

米国

売上構成比は2021年16% → 2024年44%と約3倍に急拡大。背景にはAIブームによるデータセンター需要爆発的増加があり、米国クラウド企業を中心にnVidia製GPUの大量導入が進みました。また暗号資産ブーム終息後、ゲーム需要停滞で他地域が伸び悩む中でも米国はAI需要で突出したため、結果としてシェアが大幅上昇しました。

中国

売上構成比は2021年23% → 2024年17%へ減少。要因は米国の対中輸出規制強化による高性能GPU供給の制限と、パンデミック後のゲーム・マイニング需要の減速です。中国国内の需要自体は存在するものの、米国市場の伸びが桁違いだったため相対的にシェアが低下しました。また中国政府のテック規制や自国チップ育成策も、中長期的にNvidiaのビジネスに影響を及ぼしています。

台湾

売上構成比は2021年27% → 2024年22%に低下。2022年にかけて世界的なGPU需要増を背景に台湾向け出荷が最大化しましたが、2023年以降は需要平常化で出荷が減少しました。これはとりわけゲーミング用途の反動減が大きく、暗号通貨需要の消失も影響しました。データセンター需要については台湾経由もあるものの、直接米国計上分が多いため台湾シェアには大きく寄与していません。したがって台湾比率の変動は、ほぼそのまま世界全体のPC・ゲーミング需要動向を映す鏡となっています。

その他(欧州・その他アジア)

売上構成比は2021年30% → 2024年17%程度に低下。米国の成長が突出した影響で比率上は下がりましたが、欧州や日本・韓国などは概ね緩やかな成長を継続しています。大きな変動要因は少ないものの、2022年以降の世界的な半導体不足解消や景気減速で一部の設備投資需要が鈍化し、伸び率は抑えられました。今後も安定した基盤市場として寄与が続く見通しです。

以上のように、米国の台頭とアジア(中国・台湾)の相対的後退が過去3年の顕著なトレンドでした。しかし、中国・台湾を合わせれば2024年でも全体の約39%を占めており依然として巨大市場である点には注意が必要です。今後の情勢次第では、再び構成比が変化する可能性も念頭に置くべきでしょう。

NVIDIAの戦略と外部要因が業績に与えた影響

最後に、nVidia自身の市場戦略や外部環境の変化が、各国での売上・利益にどのような影響を与えたか評価します。地政学リスクや規制、そして市場需要トレンドに対してnVidiaが取った対応策も含めて見てみます。

NVIDIAの市場戦略と対応策

AI分野への集中投資

nVidiaはこの数年、データセンター向けAI計算分野に経営資源を集中させてきました。ハードウェアだけでなくCUDAなどソフトウェア基盤を充実させた結果、「AIと言えばnVidia」という地位を確立し、米国市場での爆発的な需要獲得に成功しました。この戦略が米国売上比率の急上昇を生み、全社利益率の向上にも寄与しました。

ゲーミング市場のリーダー維持

ゲーミングGPUでは引き続きハイエンド製品(GeForce RTX 30/40シリーズ)を投入し、世界シェアトップを維持しています。2022年後半に需要が落ち込んだ際も、新製品RTX40シリーズ投入でコアゲーマー層の買い替え需要を喚起し、市場の底支えを行いました。これにより、2023年の落ち込みも一時的で、2024年にはゲーミング事業も持ち直しつつあります(ただし全体に占める重要度は低下)。

中国市場への調整

米国の輸出規制に対応し、中国向けに性能を調整したGPU(A800やH800)を開発して供給を継続しました。これにより、中国から完全に締め出される事態を避け、17%という売上シェアを確保しています。同時に、中国当局とも対話を続けつつ、できる範囲での製品提供とサポートを行い、市場プレゼンスを維持する戦略を取っています。

自動車・新分野への積極展開

将来の成長を見据え、自動車向けAIやロボティクス、メタバース(Omniverseプラットフォーム)など新分野への展開も図っています。特に自動車分野では多数の提携を結び、世界各地のメーカーと共同開発を推進しています。これらの戦略投資は現時点では利益貢献が小さいものの、各国市場での長期的な根付きを狙った動きと言えます。

M&Aと技術獲得

nVidiaは2020年にMellanox(イスラエルのネットワーク機器企業)を買収しデータセンター技術を強化しました。またイギリスのArm買収も試みましたが規制当局の反対で断念しています。このArm買収未遂に伴い13.5億ドルの違約金を支払い(2022年)、一時的に利益を圧迫しました。しかしその後もnVidiaは自社開発とパートナーシップで技術力を補完し、各地域で競争力を高めています。

外部要因とその影響

総じて、nVidiaは外部環境の変化に迅速に対応しつつ、自社の強みを伸ばす戦略によってこの3年間の荒波を乗り越えてきました。米中対立という逆風の中でも米国市場で飛躍することで全社の成長を続け、他方で中国市場にも手をこまねくことなく可能な限り食い込む努力をしています。

地政学リスク(米中対立)

米中間の貿易・技術摩擦は、nVidiaの地域別売上に大きな影を落としました。2022年以降の米政府による先端半導体輸出規制は、中国向け売上の伸びを直接制限し、結果として中国シェア低下を招きました。また将来的に台湾情勢が不安定化すれば、製造面でも供給障害となり全市場での売上・利益が影響を受けるリスクがあります。nVidia自身も規制強化について「世界的なイノベーションと成長を阻害しかねない」と懸念を表明しています。

規制・政策

中国政府のゲーム時間規制や米国・欧州のデータ規制など、各種政策が間接的に業績に作用しました。例えば中国のゲーム規制は若年層のゲーム需要減につながり、長期的にゲーミングGPUの売上成長を鈍化させる可能性があります。欧州連合のAI規制議論も、将来的に製品提供や活用に影響を及ぼすかもしれません。各国の補助金政策(米国のCHIPS法など)はプラス要因で、米国内生産やR&D支援はnVidiaにとって追い風となります。

市場需要トレンド

仮想通貨市場の盛衰は、nVidiaの売上構成に一時的ながら大きな揺れを起こしました。クリプトマイニング需要が高かった2021年前後は台湾や中国での売上を押し上げましたが、規制強化と暗号資産価格下落で需要消滅すると、2022年後半以降ゲーミング事業が急減速し在庫過剰に陥りました。この際nVidiaは在庫調整のため売上圧縮と特別損失計上を余儀なくされ、2023年度の利益は前年度比半減となりました。またコロナ禍からの反動でPC・データセンター需要が乱高下した影響も受けました。しかし生成AIブームという新たな需要トレンドが到来し、2023年以降はこれが業績を強力に牽引しています。

サプライチェーンと製造

2020~2021年は世界的な半導体供給不足が深刻で、nVidia製品も供給逼迫しました。このため需要に追いつかず機会損失も生まれた可能性があります。2022年頃まで人気GPUが品薄・高騰した現象は、ユーザーの購買行動を狂わせ、市場ごとの在庫偏在も生みました。もっとも2023年には供給不足は解消し、正常化しています。nVidiaは主要製造をTSMC(台湾)に依存していますが、一部Samsung(韓国)も利用し、将来的には米国や他地域での生産委託も視野に入れるなど、生産面での地理的多様化にも努めています。

まとめ

過去3年間で、nVidiaの国別の売上・利益構成比は大きく様変わりしました。2021年頃まではアジア(台湾・中国)が売上の過半を占めていましたが、2023年以降は米国が単独トップとなり、2024年には全体の約4割強を米国が占めるまでになりました。これは主に、データセンター向けAI需要の爆発的拡大という時代の波をnVidiaが確実に捉えた結果です。

米国のクラウド・AI市場向けビジネスが急成長したことで、地域構成に占める米国の比率も利益寄与も飛躍的に拡大しました。一方で中国・台湾などアジアの比重は相対的に低下しましたが、それでもなお中国・台湾合計で全売上の4割弱を占めており、nVidiaにとって引き続き重要な市場であることに変わりはありません。

各市場の特性を見ても、米国はAI開発需要という強力なエンジン、中国は規制の壁と潜在需要の綱引き、台湾はグローバル需要のハブとしての役割、欧州や日本は安定した専門分野需要と、それぞれnVidiaの事業にユニークな貢献をしています。nVidiaの主要事業セグメントも、市場によって牽引役が異なり、米国ではデータセンターが突出、中国や新興国ではゲーミングが底支え、欧州や日本ではプロフェッショナル向けや車載AIが特徴となっています。

また、nVidiaは市場戦略としてAI分野に注力しつつ、各地域の状況に合わせた対応(製品調整やパートナーシップ)を行ってきました。これにより地政学リスクや需要変動を乗り越え、全体として過去最高業績を更新しています。もっとも、米中対立や技術規制など不透明要因は依然存在し、今後も地域別売上・利益構成は変動し得ます。例えば中国でのAI需要が解禁されれば再び比率が上がるでしょうし、欧州での規制が強まれば成長に影響するかもしれません。

個人投資家の私達にとっては、nVidiaが「どの国で稼いでいる会社か」という視点で企業動向を捉えると、半導体業界の国際関係や市場トレンドが立体的に見えてきます。nVidiaの場合、この3年で「稼ぎ頭がアジアから米国へ」と大きくシフトしましたが、その背景にはAI革命という技術トレンドと米中関係という政治要因が複雑に絡んでいました。今後もnVidiaの地域別売上・利益構成の推移に注目することで、世界のテクノロジー需要の重心がどこに向かうのかを読み解く手がかりになるでしょう。nVidiaは各市場での戦略を巧みに展開しながら、引き続きグローバルな半導体リーダーとして成長を遂げていくと期待されます。

【参考資料】

最新の年次報告書や有価証券報告書のデータs201.q4cdn.com,市場調査分析stockdividendscreener.com,ニュース報道reuters.com等を基に作成しました。